本文

(受付終了)令和7年度定額減税補足給付金(不足額給付)について

受付終了について

令和7年度定額減税補足給付金(不足額給付)の新規受付は令和7年10月31日(金)で終了しました。

不備の受付について

令和7年10月31日(金)までに当日給付金室必着で申請書の提出又は確認書の返送を行った方で,内容に不備があった方の書類の返送期限は令和7年11月14日(金)必着となっています。また,令和7年10月31日(金)までにオンラインで申請を行った方で,申請内容に不備があった際の再手続き期限は,令和7年11月14日(金)の23時59分までとなっています。期限までに不備が解消されない場合,申請が取り下げられたものとみなしますのでご了承ください。

なお,確認書の返送又はオンライン手続きをされた方で,受取希望口座が凍結・解約等の理由により正常に振り込みが行えなかった方に対しては,文書にて通知させていただいております。通知を受け取った方は,同封されている「令和7年度定額減税補足給付金(不足額給付)支給口座登録等の届出書」を記入していただき,届出書に記載されている必要書類を添付のうえ,返信用封筒に入れて返送してください。

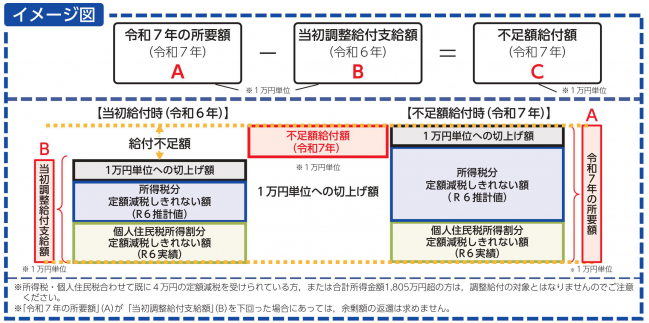

給付金の概要

国の「デフレ完全脱却のための総合経済対策」を踏まえ、急激な物価高から国民生活を守ることを目的として,令和6年度に「定額減税」(納税義務者及び扶養親族等1人につき,令和6年分所得税から3万円,令和6年度個人住民税所得割から1万円)が行われました。この定額減税の実施に伴い,定額減税しきれないと見込まれる場合は,できるだけ早期に給付する観点から,令和5年分の所得や扶養状況から推計所得税額を算出し,それを用いて定額減税しきれないと見込まれる額を「調整給付金」として令和6年に支給しました。

令和6年分所得税額が確定したところで,調整給付の給付額に不足が生じた方などに不足分を給付(不足額給付)します。

なお,ご自身が給付の対象か,給付見込み額はいくらかなど個別のお問い合わせについてはお答えできませんので,あらかじめ御了承ください。

※ 令和7年9月22日時点で,令和7年度定額減税補足給付金(不足額給付)支給要件確認書の返送又はオンラインでの手続きがお済みでない方へ,10月上旬に再度お知らせと確認書をお送りしました。まだ手続きがお済みでない方はなるべく早めに手続きをお願いします。

返送期限である令和7年10月31日(金)までに確認書の返送又はオンライン手続きがない場合は,いかなる理由がある場合も給付金を受け取る事ができなくなりますので御注意ください。

対象の方

令和7年1月1日時点で水戸市に住民登録のある(住登外課税者を含む。)で,以下の1または2のいずれかに該当する方

1 当初調整給付額に不足が生じた方(不足額給付1)

当初調整給付の算定に際し,令和5年所得等を基に算定した令和6年度推計所得税額を用いて算定したこと等により,令和6年分所得税が確定した後に,本来給付すべき所要額と当初調整給付金額との間で差額が生じた方(ただし,本人の合計所得金額が1,805万円以下である場合に限ります。)

【対象者と思われる方の例】

・ 令和5年中所得に比べ,令和6年中所得が減少したこと等により令和6年分推計所得税額よりも令和6年分所得税額の方が少なくなった方

・ こどもの出生等,扶養親族等が令和6年中に増加したことにより,所得税分の定額減税可能額が増加した方

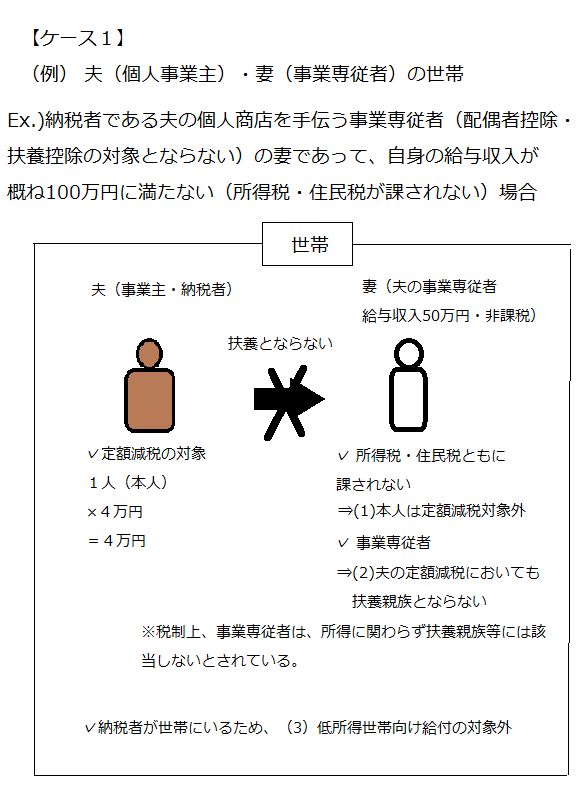

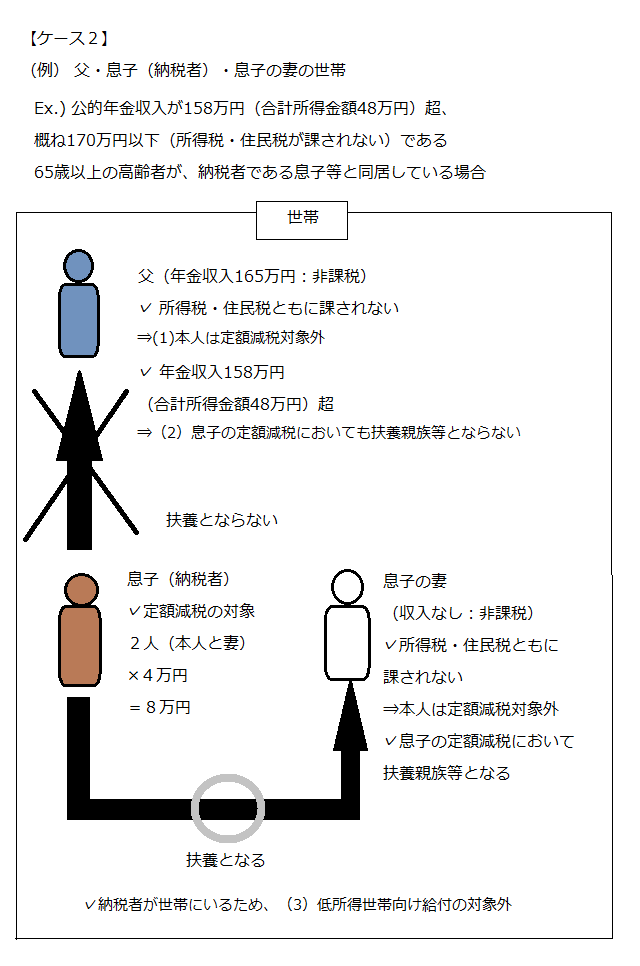

2 以下の条件すべてに該当する方(不足額給付2)

(1) 令和6年分所得税及び令和6年度個人住民税所得割ともに定額減税前税額が0円(本人として,定額減税の対象外である方)

(2) 税制度上「扶養親族」の対象外(青色事業専従者若しくは事業専従者(白色)又は合計所得金額48万円超の方)

(3) 低所得世帯向け給付対象世帯の世帯主・世帯員に該当していない方

※低所得世帯向け給付とは以下のいずれかを指します。

令和5年度非課税世帯への給付(7万円)

令和5年度均等割のみ課税世帯への給付(10万円)

令和6年度新たに非課税世帯もしくは均等割のみ課税世帯となった世帯への給付(10万円)

給付額:原則4万円(令和6年1月1日時点で国外居住者であった場合は3万円)

不足額給付2 対象者イメージ

申請方法

水戸市で令和6年度,令和7年度の課税情報を把握している方で,給付対象となる可能性の高い方については,令和7年8月中旬から順次支給要件確認書(以下「確認書」という。)を発送します。また,令和6年1月2日以降に転入された方などで,水戸市が令和6年度の課税情報を把握していない方のうち,不足額給付1の対象となる可能性がある方には,8月下旬に申請書類一式を送付します。なお,確認書が届いた方については,オンラインでの手続きも可能です。

【確認書・申請書の発送用封筒】

1.確認書が届いた場合

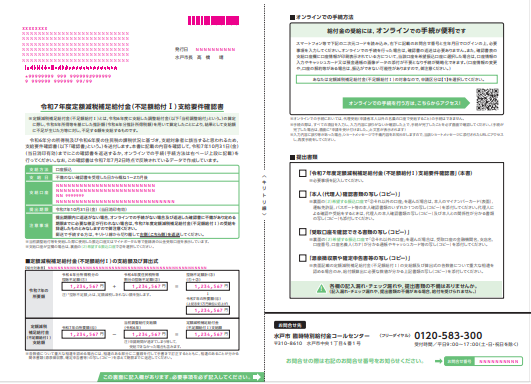

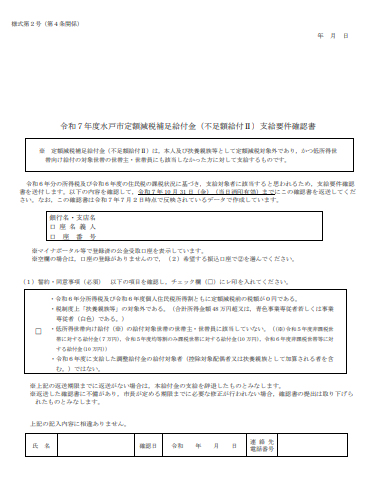

【令和7年度定額減税補足給付金(不足額給付1)支給要件確認書 表面】

【令和7年度定額減税補足給付金(不足額給付1)支給要件確認書 裏面】

【令和7年度水戸市定額減税補足給付金(不足額給付2)支給要件確認書 表面】

【令和7年度定額減税補足給付金(不足額給付2)支給要件確認書 裏面】

【郵送により返送する】

確認書の内容を確認し,必要事項を記入した上で、同封した返信用封筒に確認書と必要書類を入れ,令和7年10月31日(金曜日)【当日消印有効】までに返送してください。確認書の表面に印刷表示されている口座への振込を希望する場合には,以下の必要書類の提出は不要です。返信用封筒を紛失してしまった等の理由によりお手元に返信用封筒がない場合は,封筒,切手を御用意いただき,以下の宛先まで郵送してください。

|

〒310-8610 水戸市中央1-4-1 水戸市臨時特別給付金室 |

【確認書用返信用封筒】

必要書類

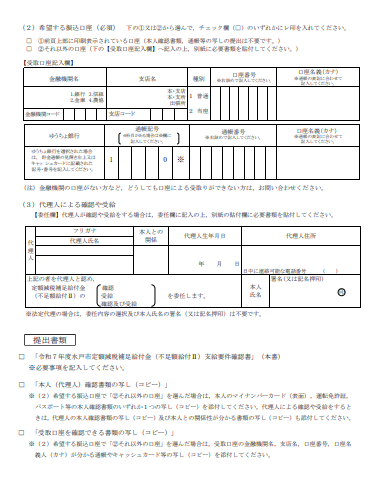

・ 本人(代理人)確認書類の写し(コピー)

運転免許証,年金手帳,マイナンバーカード(表面),介護保険証,パスポートなどのいずれか1つの写し(コピー)

・ 受取口座を確認できる書類の写し(コピー)

受取口座の金融機関名,支店名,口座番号,口座名義人(カナ)がわかる通帳やキャッシュカードなどの写し(コピー)。

・ 源泉徴収票や確定申告書,納税通知書,特別徴収税額通知書などの写し(支給要件確認書中「(1)調整給付金(不足額給付分)の支給額及び算出式」に重大な相違を認める場合のみ,給付額算出に必要な税額や扶養親族等がわかる上記書類の写しを添付してください。

【オンラインでの手続きを行う】

令和7年10月31日23時59分までに確認書または以下に記載している二次元コードまたはURLからオンラインでの手続きを行ってください。なお,通信状況によっては,手続きができない場合もありますので,締切には余裕をもって手続きしてください。オンラインでの手続きをされた場合は,確認書の返送は不要です。

入力内容を水戸市で確認し,不備等があった場合は,入力していただいた電話番号あてにショートメッセージ(029‐224‐1111(水戸市役所代表番号)が送信元番号として表示されます(ソフトバンク回線をご利用の方は「247296」が送信元番号として表示されます。))を送信し,不備の内容についてお知らせしますので,ショートメッセージに添付されているURL(初回手続のURLとは違います。)から再度手続きを行ってください。なお,オンライン手続きにおいては,代理受給(申請者本人以外の口座で受給すること。)はできません。

【二次元コード】

【URL】 https://mito-kyufu.form.kintoneapp.com/public/i<外部リンク>

オンラインでの手続きの手順※

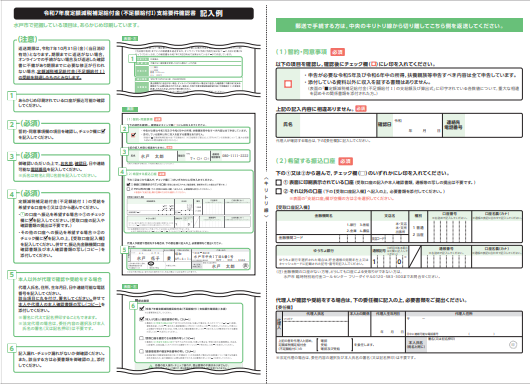

(1)スマートフォン等から二次元コードを読み取る(PCの場合はURLをクリックしてください。)。

(2)確認書中のお問合せ番号と生年月日を入力し次へ進む。

(3)各項目を入力し,次へ進む(入力項目中の「申請区分」については確認書中のオンラインでの手続方法を参照してください。

(4) 入力内容を確認し,入力終了ボタンを押し手続完了(手続きが完了すると「申請を受け付けました。」と表示されます)。

※ 申請書での申請の対象となる方についてはオンラインでの手続きはできません。

2.申請書による申請を行う場合

8月下旬に申請書類を送付された方は,同封されているチラシ等を御確認いただき,御自身が対象と思われる方は,申請書に必要事項を記入の上,同封の返信用封筒で必要書類を添付し,令和7年10月31日【当日消印有効】までに提出してください※。なお,申請書と提出用封筒は,水戸市臨時特別給付金室(市役所3階会議室306),福祉総務課(市役所3階),各出張所,各市民センターに令和7年8月26日以降設置し,ホームページでもダウンロードできます。返信用封筒を紛失してしまった等の理由によりお手元に返信用封筒がない場合は,封筒,切手を御用意いただき,以下の宛先まで郵送してください。

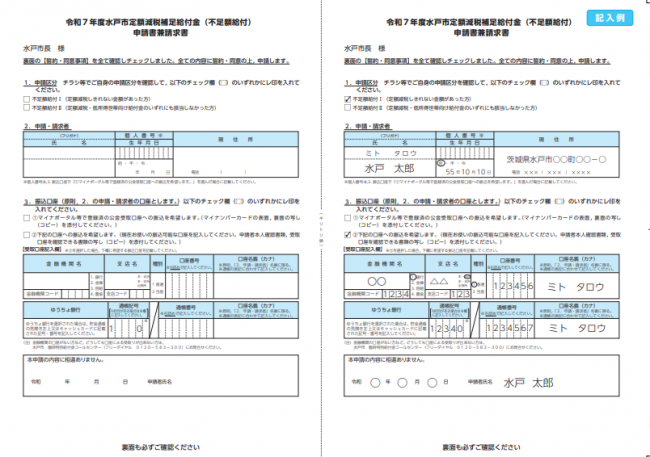

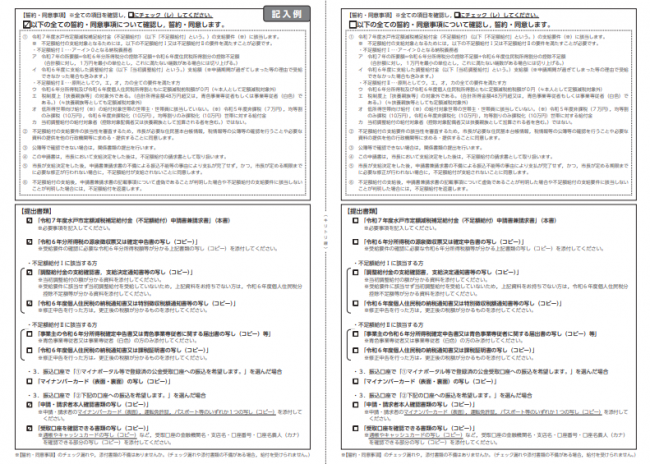

・令和7年度水戸市定額減税補足給付金(不足額給付)申請書兼請求書

・令和7年度水戸市定額減税補足給付金(不足額給付)申請書兼請求書【記入例】

・委任状

|

〒310-8610 水戸市中央1-4-1 水戸市臨時特別給付金室 |

※申請書が届いた場合でも,令和6年度の課税状況や当初調整給付の受給状況によっては,支給要件を満たさずに不足額給付を受給できない場合がありますので御了承ください。

【令和7年度水戸市定額減税補足給付金(不足額給付)申請書兼請求書 表面】

【令和7年度水戸市定額減税補足給付金(不足額給付)申請書兼請求書 裏面】

【申請書用返信用封筒】

必要書類の例

○不足額給付1の対象の場合

・ 調整給付金の確認書,支給決定通知書等の当初調整給付の額が分かるものの写し

・ 令和6年度個人住民税の納税通知書または特別徴収税額通知書等の写し

・ 令和6年分所得税の源泉徴収票や確定申告書などの写し

・ 運転免許証,年金手帳,マイナンバーカード(表面),介護保険証,パスポート等のいずれか1つの写し(公金受取口座への振込を希望する場合はマイナンバーカード(表面,裏面)の写し(コピー)を添付してください。)

・ 受取口座を確認できる書類の写し(公金受取口座への振込を希望する場合は添付不要です。)

○不足額給付2の対象の場合

・ 事業主の令和6年分所得税確定申告書または青色事業専従者に関する届出書の写し等(青色事業専従者または事業専従者(白色)の方のみ)

・ 令和6年度個人住民税の納税通知書または課税証明書の写し

・ 令和6年分所得税の源泉徴収票または確定申告書の写し

・ 運転免許証,年金手帳,マイナンバーカード(表面),介護保険証,パスポート等のいずれか1つの写し(公金受取口座への振込を希望する場合はマイナンバーカード(表面,裏面)の写し(コピー)を添付してください。)

・ 受取口座を確認できる書類の写し(公金受取口座への振込を希望する場合は添付不要です。)

書類は届かないが給付対象の可能性がある場合

市から確認書等が届かない場合でも,以下の事例等に当てはまる方は給付金の支給を受けられる可能性がありますので,申請書にて申請をしてください。

(1)令和6年1月2日以降に水戸市へ転入した方のうち,当初調整給付後に税額修正が生じたことにより,令和6年度個人住民税所得割額が減少し対象となると思われる方

(2)源泉徴収票の摘要欄に記載された控除外額から不足額給付の対象となると思われる方

(3)令和7年7月2日以降に修正申告等を行い対象になると思われる方

(4)不足額給付2の要件において,地域の実情によりやむを得ないと内閣府が認める場合(次のa~c)に該当すると思われる方

a:令和5年所得において,扶養親族として住民税の定額減税の対象になったものの,令和6年所得において合計所得金額が48万円を超える者又は青色事業専従者等(税制度上「扶養親族」から外れてしまう者)であったため,扶養親族として所得税の定額減税の対象から外れてしまった場合

b:令和5年所得において,合計所得金額が48万円を超える者又は青色事業専従者等(税制度上「扶養親族」から外れてしまう者)であったため,扶養親族として住民税の定額減税の対象から外れてしまったものの,令和6年所得において合計所得金額48万円以下であったため,扶養親族として所得税の定額減税の対象になった場合

c:令和5年所得において合計所得金額が48万円を超える者又は青色事業専従者等(税制度上「扶養親族」から外れてしまう者)で,本人として当初調整給付の給付対象者であり,令和6年所得においても,引き続き,合計所得額が48万を超える者又は青色事業専従者等であるものの,本人としても扶養親族としても所得税の定額減税の対象から外れてしまった場合

令和6年度水戸市定額減税補足給付金(調整給付金)の照会について

令和6年中に水戸市を転出された方で,現在お住まいの自治体で令和7年度の不足額給付の支給を受ける際に,令和6年度水戸市定額減税補足給付金(調整給付金)の金額等が分かる書類の提出を求められる場合があります。

当初調整給付の対象となっていた方は,「令和6年度水戸市定額減税補足給付金(調整給付金)支給要件確認書」に給付金額の算定式及び給付額を記載しています。支給要件確認書やそのコピーをお持ちでない方には,当初調整給付の金額等が分かる書類として支給要件確認書を発行します。確認書発行を希望される方については,発行に必要な「令和6年度定額減税補足給付金(調整給付金)支給要件確認書再発行請求書」を郵送しますので,水戸市役所福祉総務課臨時特別給付金室当初調整給付支給要件確認書発行係(電話番号 0120-583-300※フリーダイヤル(通話料はかかりません。))までお問い合わせください。

<必要なもの>

1 令和6年度定額減税補足給付金(調整給付金)支給要件確認書再発行請求書

2 本人確認書類

マイナンバーカード(表面),運転免許証,パスポート等の写し(コピー)を申請書裏面の貼付欄に貼付してください。

※ 代理申請の場合は,請求書の委任欄に必要事項を記入した上で,代理人の本人確認書類も申請書裏面の貼付欄に貼付してください。

3 返信用封筒

返信用封筒は,返信先(申請者様(代理申請の場合は代理人の方)のご住所・お名前)を記入し切手を貼ってください。

※ 長形3号等定形サイズの封筒なら110円の切手を貼ってください。

※ お急ぎの方は「速達希望」との申請書の余白に明記の上,速達料金分の切手を御用意ください。

【郵送先】

1~3の書類をご用意いただき,次の宛先にお送りください。

〒310-8610

茨城県水戸市中央1丁目4番1号

水戸市役所福祉総務課臨時特別給付金室

当初調整給付支給要件確認書発行係

※申請はFAX(ファックス)やメールでは受付できません。また,申請書が届いてから支給要件確認書がお手元に届くまで1週間前後日数がかかります。日数に余裕を持って請求してください。

コールセンター

水戸市臨時特別給付金コールセンター

(電話番号 0120-583-300)※フリーダイヤル(通話料はかかりません。)

受付時間 午前9時から午後5時まで(土曜日・日曜日及び祝日を除く)

差押え禁止及び重複受給について

本給付金は所得税等を課されず,また,差し押さえることはできません。

支給は1回のみで,他自治体からの重複受給は認められません。

給付金を装った詐欺等にご注意ください!

水戸市や総務省などが,現金自動預払機(ATM)の操作をお願いすることや,手数料の振込みを求めることは,絶対にありません。また,URL付のメールを送り,リンク先で申請手続きを求めることもありません。

「個人情報」「通帳・キャッシュカード」「暗証番号」などの詐欺に注意してください。

自宅や職場などに不審な電話がかかってきたり,郵便やメールが届いたりしたら,警察相談専用電話(♯9110)まで連絡してください。

よくある質問について

共通

Q1-1.令和7年3月に別の自治体から水戸市に引っ越してきました。不足額給付はどこの自治体からもらえますか。

→水戸市からの給付はありません。令和7年度住民税課税団体(主に令和7年1月1日時点で住民登録されていた市町村)市区町村から支給されます(※住登外課税含む)。

※住民登録が無い市区町村から課税されること。他市区町村を生活拠点にしているが,住民票をおいたままにしている方が確定申告等で届け出ている場合に住登外課税になることがあります。

Q1-2.給付金はいつ頃振り込まれますか。

→申請いただいた内容に不備のないことが確認できてから(オンラインでの手続きを行っていただいた場合は入力項目に不備のないことを確認した日から)おおむね1ヶ月~2ヶ月程度で申請していただいた口座に振り込みます。振り込み準備が整い次第,振込日,給付額,振込先口座等が記載された支給決定通知書を送付いたします。なお,申請状況によっては2ヶ月を超える場合がございますので御了承ください。

対象者について

Q2-1.令和6年中に海外から転入し,令和6年分所得税が発生しました。定額減税が引ききれなかった場合は不足額給付の対象になりますか。

→令和6年分所得税が確定し,定額減税しきれない場合には,不足額給付の対象となります。ただし,この場合,個人住民税分の1万円は含まれず,所得税分の3万円のみを基礎として給付額を算定します。

Q2-2.令和5年度は非課税であり,非課税の世帯給付を受給しましたが,令和6年度は課税となり調整給付を受給していました。不足額給付も受けることはできますか。

→不足額給付の支給要件を満たしていれば併給可能です。

Q2-3.令和6年度は非課税であり,非課税等の世帯給付を受給しましたが,令和6年中に収入があり,所得税から定額減税しきれない額が発生しました。不足額給付を受けることはできますか。

→不足額給付の支給要件を満たしていれば併給可能です。

Q2-4.令和6年度調整給付の案内が届きましたが申請を忘れていました。受給していない令和6年度調整給付の分も合わせて不足額給付として受け取れますか。

→不足額給付の対象要件を満たしていれば,給付対象外で調整給付を受給していなかったとしても,不足額給付を受給することができます。ただし,調整給付の対象となっていた方で,受給されなかった場合,不足額給付の支給時に受け取ることができるのは不足額給付支給分のみであり,調整給付分を上乗せして受給することはできません。

Q2-5. 退職したため,令和6年中の収入が令和5年中の収入と比べて大きく減りました。令和6年度に実施された「調整給付」の対象ではなかったが,不足額給付の対象になりますか。

→令和6年分所得税が確定し,定額減税しきれない場合には,不足額給付の対象となります。

Q2-6.住宅ローン控除の適用を受けている納税者は対象になりますか。

→定額減税しきれない金額が,調整給付の対象となっていた金額を差し引いても不足がある場合には,不足額給付の対象となります。

扶養親族について

Q3-1.令和6年中に扶養していた親族が亡くなりました。給付額は変わりますか。

→所得税の計算については,その年の最後の日ではなく,死亡した日に扶養していたかどうかで扶養控除の有無が決まるため,死亡した日の時点で扶養していたのであれば,扶養の状況は変わらず,所得税の減税額には影響しません。住民税については令和5年中の状況を基に令和6年度の住民税を計算しているため,令和6年中の扶養の変更は住民税分の減税額には影響しません。以上のことから,令和6年中に扶養していた親族が亡くなった場合については,給付額は変わりません。

Q3-2.令和6年中にこどもが生まれて扶養親族が増えました。給付額は変わりますか。

→令和6年中にこどもが生まれることなどの扶養親族の数が増えたことにより,当初給付額に不足があることが判明した場合は,不足額給付において、差額が給付されることになるため,給付額は変わります。

Q3-3.令和7年中にこどもが生まれて扶養親族が増えました。給付額は変わりますか。

→令和6年中の所得税の計算において,扶養の状況は令和6年12月31日の状況を参照するため,令和7年中に扶養親族が増えても給付額は変わりません。

関連情報

新たな経済に向けた給付金・定額減税一体措置(内閣府)<外部リンク>

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)