本文

償却資産の申告が必要な「大型特殊自動車」について

固定資産税(償却資産)の課税対象となる自動車は,地方税法により,自動車税および軽自動車税の課税対象となる自動車以外の自動車と定められています。具体的には,道路運送車両法第3条に規定される「大型特殊自動車」が償却資産の課税対象です。

大型特殊自動車の所有者の方は,毎年1月1日現在の所有状況を償却資産として申告する必要があります。ナンバー登録の有無にかかわらず,すべて申告の対象となります。

※注意:「小型特殊自動車」は,償却資産の申告は不要ですが,公道走行の有無にかかわらず軽自動車の登録が必要です。

1 対象となる「大型特殊自動車」の要件

大型特殊自動車は,以下の種類ごとに定められた「自動車の構造等」と「要件」の両方を満たす車両が該当します。

|

種類 |

自動車の構造等 |

大型特殊自動車の要件 |

|---|---|---|

|

建設用等 |

ショベル・ローダ,タイヤ・ローラ,ロード・ローラ,グレーダ,ロード・スタビライザ,スクレーパ,ロータリ除雪自動車,アスファルト・フィニッシャ,タイヤ・ドーザ,モータ・スイーパ,タンパ,ホイール・ハンマ,ホイール・ブレーカ,フォーク・リフト,フォーク・ローダ,ホイール・クレーン,ストラドル・キャリヤ,ターレット式構内運搬自動車,自動車の車台が屈折して操向する構造の自動車,国土交通大臣の指定する構造のカタピラを有する自動車及び国土交通大臣の指定する特殊な構造を有する自動車 |

以下の要件のうち,いずれか一つでも満たすもの (1) 最高速度が 15km/h を超える (2) 長さが 4.7m を超える (3) 幅が 1.7m を超える (4) 高さ(ヘッドガード等を含む)が 2.8m を超える |

|

農耕作業用 |

乗用装置を備えている農耕トラクタ,農業用薬剤散布車,刈取脱穀作業車,田植機及び国土交通大臣の指定する農耕作業用自動車 |

最高速度が35km/h以上の場合 ※ただし,乗用装置を備えていない車両は,最高速度に関係なく償却資産の対象となります。 |

|

その他 |

ポール・トレーラ及び国土交通大臣の指定する特殊な構造を有する自動車のすべて

|

要件なし(ポール・トレーラ等に該当するものはすべて対象となります) |

2 軽自動車税との違い

大型特殊自動車の要件に該当しない車両は,「小型特殊自動車」となり,軽自動車税の課税対象となります。

|

課税される税金 |

対象となる車両 |

申告窓口 |

|---|---|---|

|

固定資産税(償却資産) |

「大型特殊自動車」 |

水戸市役所 資産税課 |

|

軽自動車税 |

「小型特殊自動車」 |

水戸市役所 市民税課 |

ご自身の車両がどちらに該当するか不明な場合は,各課にお問い合わせください。

3 ナンバープレートについて(参考)

大型特殊自動車でナンバー登録をしている場合,ナンバープレートの分類番号は以下のようになります。

- 建設機械に該当するもの

分類番号の一番左の桁の数字が「0」のナンバープレート

例:「0」,「00~09」,「000~099」

- 建設機械以外のもの

分類番号の一番左の桁の数字が「9」のナンバープレート

例:「9」,「90~99」,「900~999」

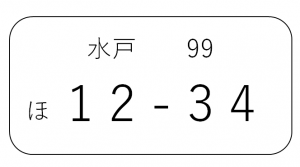

※ナンバープレートの例

「水戸」の隣に書いてある数字が分類番号です。